Когда цифры не складываются в систему

В производстве данных обычно достаточно. Есть складские остатки, есть заказы, есть счета, есть производственные наряды. Но в какой-то момент возникают простые вопросы:

- На каком продукте мы фактически зарабатываем?

- Почему фактическая себестоимость выше расчетной?

- Почему при росте оборота прибыль не растет?

- Сколько средств не работает из-за избыточных запасов?

И выясняется, что отчетов много, но целостной картины нет.

Производственная ERP нужна не для налоговой отчетности. Она нужна для принятия решений: что производить, в каких объемах, для кого и с какой рентабельностью.

В этой статье — перечень ключевых отчетов, которые позволяют видеть полную картину производства и принимать обоснованные решения на основе цифр, а не интуиции.

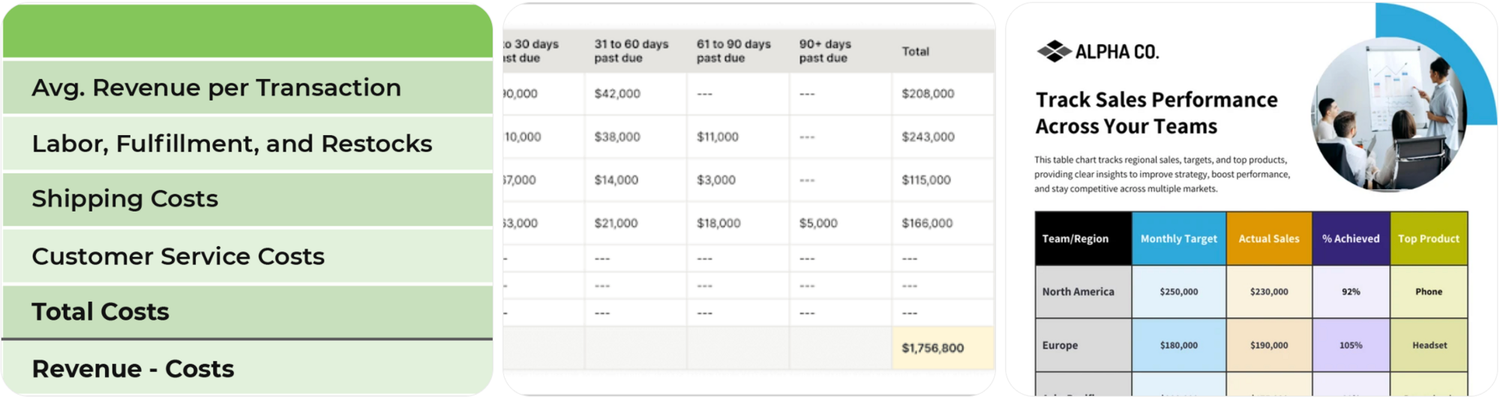

Финансовые отчеты для принятия решений

P&L по производству

Речь не о бухгалтерском отчете для налоговой, а о картине прибыльности именно производства. Такой P&L должен показывать доход в разрезе продукции или групп, прямую себестоимость, производственные расходы и валовую маржу.

Ключевое — детализация. Если отчет существует только «по компании в целом», он мало что дает. Производственному бизнесу важно видеть результат по заказам, по партиям и по клиентам. Именно тогда становится понятно, где есть реальная прибыль, а где только оборот.

Такой отчет позволяет решить:

- какие позиции масштабировать;

- где пересмотреть цену;

- какие продукты постепенно выводить из ассортимента.

Движение денежных средств (Cash Flow)

Для украинского производства критично видеть не только прибыль, но и движение денег. Можно быть прибыльными на бумаге и одновременно иметь кассовые разрывы.

Отчет должен отражать запланированные поступления от клиентов, платежи поставщикам, налоговые обязательства, в частности НДС для ООО, фонд оплаты труда и другие регулярные расходы. Важна не только история, но и прогноз на несколько периодов вперед.

Без этого сложно принимать решения о запуске новых партий, закупке сырья или расширении производства.

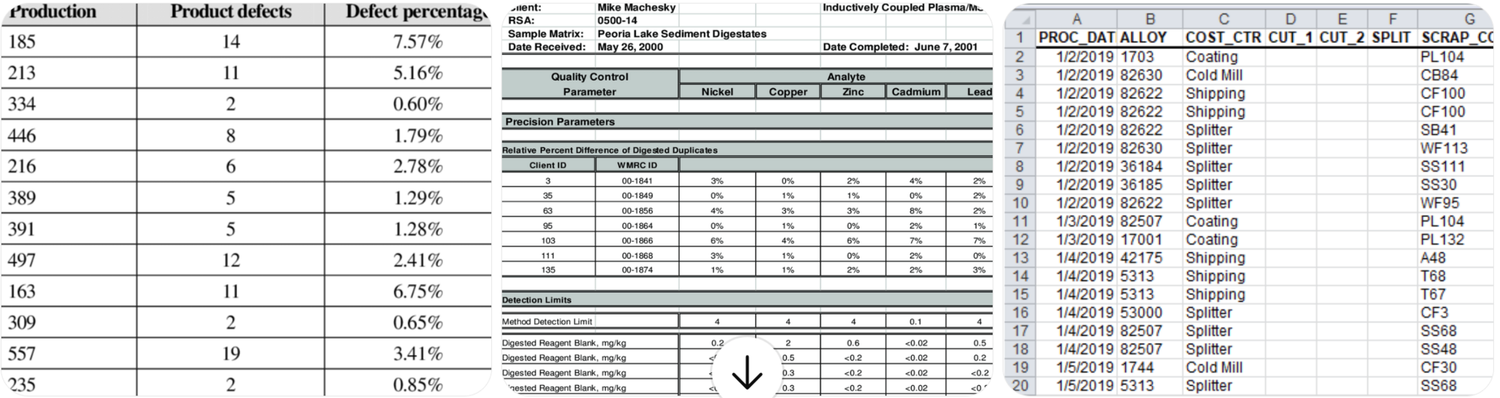

Отчеты по себестоимости

Плановая и фактическая себестоимость

В производстве почти всегда есть калькуляция. Проблема возникает тогда, когда фактические затраты не сравниваются с плановыми.

ERP должна показывать разницу между нормами и реальным списанием материалов, длительностью операций, затратами на оплату труда. Даже небольшое отклонение в каждой партии может системно снижать маржу.

Такой отчет позволяет увидеть:

- где возникают перерасходы;

- соблюдаются ли технологические нормы;

- правильно ли рассчитана калькуляция.

Себестоимость по партиям

Для бизнесов с партионным производством важно считать результат не в среднем, а отдельно по каждой партии. Разные заказы могут иметь разные условия: срочность, изменение рецептуры, другой объем.

Себестоимость по партиям показывает реальный финансовый результат конкретного запуска. Именно здесь становится видно, выгодны ли мелкие партии, оправданы ли срочные заказы и как на маржу влияют простои или брак.

Складские отчеты

Остатки и оборачиваемость

Недостаточно видеть только количество на складе. Нужно понимать структуру остатков: что зарезервировано под заказы, что является свободным, а что фактически лежит без движения.

Оборачиваемость в днях позволяет оценить, сколько времени деньги находятся в запасах. Если часть материалов не движется месяцами, это означает замороженные оборотные средства.

Такой отчет помогает решить, какие позиции не закупать, что распродавать и где пересмотреть минимальные остатки.

Движение материалов

Важно видеть не только итог, но и историю: кто списал материалы, когда, на какой заказ и в каком объеме. В сочетании с нормами это позволяет контролировать дисциплину производства и выявлять системные отклонения.

Производственные отчеты

Загрузка мощностей

Отчет по загрузке показывает, насколько эффективно используется оборудование или производственные участки. Если одни зоны перегружены, а другие простаивают, это влияет и на сроки выполнения, и на себестоимость.

На основе этого видно, есть ли реальная потребность в новом оборудовании или проблема заключается в планировании.

План и факт по заказам

Сравнение плановых и фактических сроков позволяет оценить дисциплину выполнения заказов. Если задержки становятся системными, это сигнал о проблеме в процессах, поставках или загрузке.

Такой отчет дает возможность анализировать причины отставания, а не только фиксировать факт опоздания.

Отчеты по заказам и клиентам

Прибыльность по клиентам

Не все клиенты формируют одинаковый финансовый результат. Отчет должен показывать доход, фактическую маржу и связанные расходы в разрезе клиентов. В производстве это особенно важно, когда разные заказчики имеют разные требования к упаковке, отсрочке или минимальным партиям.

Это позволяет пересматривать условия сотрудничества, минимальные объемы или цены.

Дебиторская задолженность

Отчет по дебиторке должен показывать не просто сумму долга, а структуру по срокам просрочки. Для производителя это вопрос ликвидности: отгрузки без контроля оплат быстро создают дефицит оборотных средств.

Отчет по браку

Анализ брака должен отражать процент от общего объема, а также разрез по партиям, сменам или материалам. Если брак системный, это влияет не только на затраты, но и на сроки выполнения заказов.

Рентабельность направлений

Если предприятие работает с несколькими линиями продукции или разными рынками, важно видеть результат отдельно по каждому направлению. Средние показатели по компании часто скрывают нерентабельные сегменты.

Такой отчет позволяет определять приоритеты развития и обоснованно распределять ресурсы.

Типичные ошибки

Чаще всего проблемы возникают не из-за отсутствия данных, а из-за неправильного построения отчетности.

Первая ошибка — ориентация исключительно на налоговые данные. Компания видит доход, расходы и финансовый результат для отчетности, но не понимает, какие именно продукты, партии или клиенты формируют прибыль. В итоге решения принимаются на основе общей цифры, без понимания структуры.

Вторая ошибка — отсутствие сравнения плана и факта. Калькуляции существуют, но фактические затраты не сопоставляются с нормами. Перерасход материалов, дополнительные часы работы, простои — все это постепенно уменьшает маржу, но не отражается в итоговых цифрах.

Третья ошибка — отсутствие детализации по партиям. В партионном производстве разные заказы могут иметь разную рентабельность. Если считать «в среднем», убыточные партии перекрываются прибыльными, и проблема остается незаметной.

Четвертая ошибка — склад без аналитики. Предприятие видит остатки, но не видит оборачиваемость, резервы и неликвид. В результате деньги находятся в запасах, но это не воспринимается как финансовая нагрузка.

Пятая ошибка — отсутствие связи между производством и финансами. Производственные показатели существуют отдельно, финансовые — отдельно. Когда нет единой системы, сложно увидеть, как перерасход на участке влияет на прибыль по продукту.

В результате компания видит оборот, но не понимает, где формируется прибыль, а где — потери.

Системная работа в ERP, построенная вокруг производственной логики, позволяет закрыть эти разрывы. Например, при внедрении Скайнум отчеты формируются с учетом партионности, норм, фактических списаний и реального движения денежных средств. Данные производства, склада и финансов работают вместе, а не отдельно.

Это не вопрос «больше отчетов». Это вопрос правильной структуры данных и их связи между собой. Когда система настроена под производственные процессы, становится видно не только итоговый результат, но и причины отклонений — и именно это позволяет своевременно корректировать процессы.

Практический подход

ERP в производстве открывает возможность видеть бизнес детально и системно: в разрезе партий, заказов, клиентов и направлений. Сравнение плановых показателей с фактическими позволяет быстро находить отклонения и понимать их причины.

Когда отчеты построены с необходимой детализацией, компания получает не просто учет, а полную картину процессов. Это дает возможность уверенно управлять прибыльностью, запасами и производственной нагрузкой и планировать развитие на основе реальных данных.